فهرست مطالب

آنالیز ABC در مدیریت موجودی چیست؟

آنالیز ABC یک شیوهی مدیریت موجودی جهت ارزشگذاری کالاهای موجود براساس اهمیتشان در کسبوکار است.

مدیران کنترل موجودی با توجه به این رویکرد، کالا را بسته به اطلاعات مربوط به تقاضا، هزینه و ریسک رتبهبندی میکنند. این رویکرد، به رهبران کسبوکار کمک میکند تا بفهمند کدام محصولات یا خدمات برای موفقیت مالی سازمانشان حیاتیتر است.

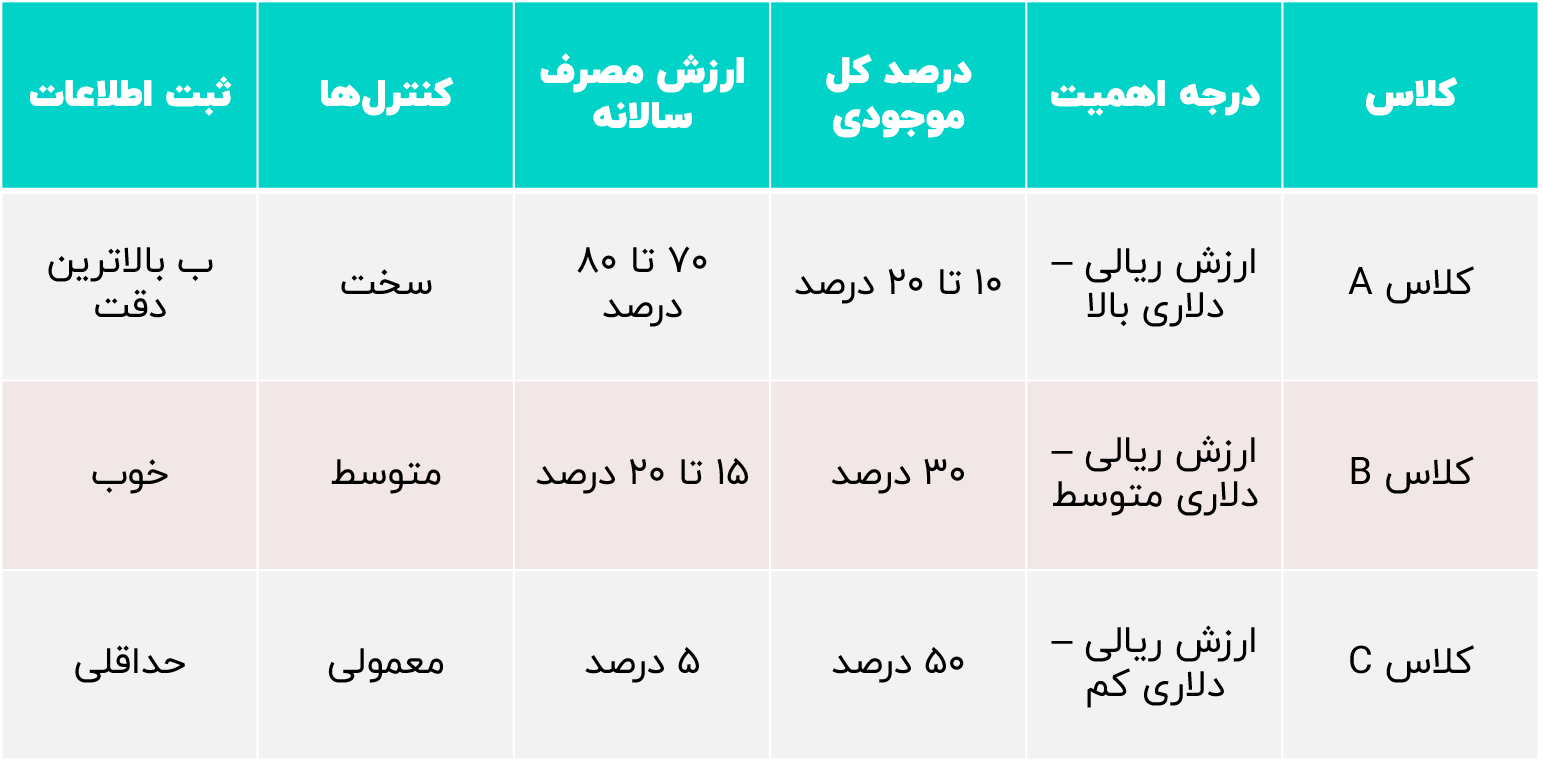

با ارزش ترین (پراهمیت ترین) واحدهای نگهداری موجودی اقلام ( (SKU براساس حجم فروش یا سودآوری، به ترتیب اقلام طبقه A ، کماهمیتتر از طبقه A به عنوان اقلام طبقه B و کماهمیت ترین آنها اقلام طبقه C میباشند. بعضی شرکتها ممکن است یک نوع سیستم طبقه بندی دیگری انتخاب کنند که محصولات را به بیش از سه طبقه دستهبندی کند (مانند دسته A تا F).

آنالیز ABC در حسابداری صنعتی یا هزینه یابی بر مبنای فعالیت، رابطه ضعیفی دارد اما با تحلیل مدیریت موجودی به روش ABC تفاوت دارد. حسابداران از هزینه یابی مبتنی بر فعالیت در تولید برای تخصیص هزینههای غیرمستقیم یا هزینههای سربار (overhead costs) مانند هزینه آب و برق یا درآمد حاصل از محصولات و خدمات استفاده می کنند.

آنالیز ABC و ارتباط آن با اصل پارتو

اصل پارتو می گوید بیشترین نتایج در هر سیستمی بر اساس ۲۰% اثرات یا علل ناشی می شوند. براساس قانون ۸۰/۲۰ پارتو ۸۰% ارزش کالا برگرفته از ۲۰% کالاها است. بنابراین اکثر شرکتها در دستهبندیهایشان گروه A را شامل کمترین کالاها ، گروه B را شامل کالاهای بیشتر از گروه A و گروه C را بزرگترین دسته کالاها – دسته ای که معرف اکثریت کالاها است، میدانند .

اصل پارتو همیشه کاملا دقیق نیست. با این حال تحلیلها نشان میدهند که موارد با ارزش به روش توزیع ۸۰/۲۰ تمایل دارند. کار آنالیز ABC مشخص کردن نقطه مطلوب ((Sweet spot است؛ نقطه مطلوب همانجایی است که اکثر درآمد یک کسبوکار با کمترین تلاش حاصل میشود.

بیشتر بخوانید: تحلیل پارتو و مدل RBD؛ دو ابزار مدیران تجهیز برای بهبود اولویتبندی و تصمیمگیری

طبقهبندی کالاها در روش آنالیز ABC

طبقهبندی کالاها در روش آنالیز ABC

موجودی در آنالیز ABC چگونه محاسبه میشود؟

در تحلیل موجودی به روش ABC فروش سالانه یک کالای خاص را ضرب در هزینه آن کنید. نتیجه بهدستآمده نشان میدهد کدام کالا الویت بالاتری دارد و کدام سود کمتری به همراه دارد و در نهایت متوجه میشوید که منابع انسانی و سرمایهای را کجا متمرکز کنید.

فرمول محاسبه موجودی در تحلیل ABC

(تعداد سالیانه کالاهای فروخته شده) x (هزینه هر کالا) = ( ارزش مصرف سالیانه هر کالا)

برای برآورد اولیه موجودی بر مبنای ABC از برنامه Excel کمک بگیرید. هر محصول یا منبع را با توجه به ارزش مصرفیشان به ترتیب نزولی فهرست کنید. مجموع هر اقلام را با مخارج کل محاسبه کنید. کالاها را براساس ارزششان به گروه A ، گروه B و گروه C دسته بندی کنید و هریک را نامگذاری کنید در نتیجه کالاهای با بالاترین ارزش مورد توجه مدیران قرار میگیرد.

نمونهای از محاسبه موجودی به روش تحلیل ABC

نمونه زیر تحلیل موجودی به روش ABC در کسبوکارهای کوچک است که از اصل پارتو بهره گرفته است، یعنی بسیاری از محصولات با حجم پایینتر نیز جزو محصولات با ارزش محسوب میشوند .

نمودار پارتو بهدستآمده، منحنی مشخصهای است که نمایانگر قانون ۲۰/۸۰ است و در آن محصولات رتبهبندی و هرکدام از A تا C طبقه بندی میشوند.

آنالیز ABC چگونه کار را برای مدیران کنترل موجودی ساده میکند؟

مدیران کنترل موجودی همیشه به دنبال راههایی برای بهبود قیمتگذاری، کیفیت و یا کارایی بیشتر هستند، برای همین ممکن است از روش آنالیز ABC بهره بگیرند که گاهی اوقات روش ” کنترل همیشه بهتر ” نامیده می شوند. آنها میتوانند به کمک آنالیز ABC تلاش و زمان خود را در ابتدا روی موجودی گروه A و کمتر روی محصولات گروه B و C صرف کنند. مثلا مدیر کنترل موجودی از آنالیز ABC برای کنترل سفارش کالاهای با ارزش بالا یعنی گروه A استفاده می کنند چرا که بیشترین درآمد از گروه A حاصل میشود.

راهکار مدیریت کالا و قطعات یدکی پگاه آفتاب

چرا از آنالیز ABC استفاده می کنیم؟

استفاده از آنالیز ABC در مدیریت موجودی، هزینههای سرمایه در گردش را بهتر کنترل میکند. خروجی بهدستآمده از این روش، موجودی از رده خارج را کاهش داده و همچنین میتواند نرخ گردش موجودی را افزایش دهد یا زمان جایگزینی اقلام پس از فروش آنها را برای شرکتها و سازمانها مشخص کند.

مزایای آنالیز ABC

اعمال آنالیز ABC در مدیریت موجودی دارای مزایای بسیاری است. از جمله:

- بهینهتر ساختن موجودی:

با آنالیز ABC میتوان محصولات با میزان تقاضای بیشتر را شناسایی کرد. سپس سازمان میتواند از فضای با ارزش انبار خود در ذخیره سازی کافی کالاها و نگهداری اقلام با ارزش پایینتر در طبقات B و C بهره برد.

- پیشبینی بهتر وضعیت موجودی:

با نظارت و جمعآوری دادههای اقلامی که درخواست تقاضای بالایی دارند میتوان با دقت بیشتری فروش را پیشبینی نمود. مدیران با بهرهگیری از این اطلاعات، سطح موجودی و قیمتها را برای افزایش درآمد کلی شرکت تعیین میکنند.

- قیمتگذاری مناسبتر:

افزایش فروش کالایی خاص، بیانکننده افزایش تقاضای آن کالا و به دنبال آن احتمال افزایش قیمت و در نتیجه سودآوری آن است.

- آگاهانهتر ساختن مذاکره با تامینکنندگان (با اطلاعات بیشتری به سراغ تامینکنندگان میروید):

از آنجایی که سازمانها ۷۰ الی ۸۰ درصد درآمدشان از کالاهای طبقه A حاصل میشود، آگاهی از آنها شرایط مذاکرهٔ شما با تامینکنندگان آن اقلام را بهتر میسازد. در این صورت ممکن است اگر با پایین آمدن قیمت به توافق نرسیدید، در خصوص خدمات پس از فروش، کاهش پیش پرداخت، حمل و نقل رایگان یا سایر موارد صرفه جویی در هزینه به توافق برسید.

- تخصیص منابع استراتژیک:

آنالیز ABC روشی برای ارزیابی مستمر تخصیص منابع است تا اطمینان حاصل شود که کالاهای طبقه A با تقاضای مشتری همسو است. با اطلاعات به دست آمده از آنالیز ABC میتوانید هنگام کاهش تقاضای یک محصول، به منظور بهرهگیری بهتر از پرسنل، زمان و فضای محصولات جدید طبقه A خود، آن محصول را مجدد طبقهبندی کنید.

- خدماتدهی بهتر به مشتریان:

سطح خدمات به عوامل بسیاری بستگی دارد از جمله کمیت محصول فروخته شده، هزینه کالاها و حاشیه سود. با مشخص شدن پرسودترین کالا میتوانید خدمات بیشتری برای آن کالا پیشنهاد دهید.

- مدیریت بهتر چرخه عمر محصول:

آنالیز ABC باعث میشود در مورد چرخه عمر محصول (مانند عرضه، رشد، بلوغ یا افول(، که برای پیشبینی تقاضا و ذخیرهسازی مناسب سطوح موجودی امری حیاتی است، اطلاعات بیشتری داشته باشید.

- کنترل اقلام پرهزینه:

اقلام موجودی طبقه A با موفقیت یک سازمان ارتباط تنگاتنگی دارند. با اولویتبندی کنترل تقاضا ونگهداری درست سطوح موجودی، همیشه مطمئن خواهید بود که محصولات کلیدی شما به اندازه کافی در دسترس خواهند بود.

- نرخ قابل توجه گردش موجودی:

آنالیز به روش ABC باعث خواهد شد تا با کنترل روشمند موجودی و ثبت داده، نرخ گردش موجودی را در سطحی مناسب ثابت نگه دارید.

- کاهش هزینههای انبار:

با تنظیم درست سطح موجودی در طبقه های A ، B و یاحتی طبقهٔ C و برقراری تناسب تتاسب درستی بین آنها، میتوانید هزینههای نگهداری، که ناشی از انبار کردن موجودی مازاد است، را کاهش دهید.

- سادهتر ساختن مدیریت زنجیره تأمین:

با تحلیل داده های موجودی به روش ABC به این نتیجه میرسیم که آیا وقت آن رسیده که تامینکنندهای را حذف کنیم و یا برای کاهش هزینههای نگهداری و سادهسازی عملیات زنجیرهٔ تامین به سمت همکاری با یک تامینکنندهٔ واحد حرکت کنیم یا نه.

محدودیتهای آنالیز ABC

آنالیز ABC، باوجود همهٔ مزایایی که در نگهداری و مدیریت موجودی دارد اما راهکاری متناسب مدیریت موجودی برای همهٔ اقلام یا سازمانها نیست.

هر سازمانی الگوهای تقاضای مشتری، طبقه بندیها، سیستمها و مسائل دیگر منحصر به فردی دارد که بر کارایی آنالیز ABC تاثیر میگذارد.

از جمله ضعفهای آنالیز ABC می توان به دو مورد اشاره کرد:

۱- تاکید بر ارزش ریالی – دلاری موجودی

۲- تاکید بر نظمی که برای اعمال این روش از تحلیل موجودی به کار گرفته می شود.

از جمله ضعفهای دیگر آنالیز ABC در زیر فهرست شده است:

بیشتر بخوانید: ۳ توصیه برای بهینهسازی سیستم کنترل موجودی قطعات یدکی

- ناپایداری:

مدیران با آنالیز ABC هر سه ماه یا هر سال ۵۰ % درصد از کالاها را به یک دسته جدید اختصاص میدهند. سازمانها اغلب متوجه این تغییرات نمیشوند تا زمانی که مشکلی در روند تقاضا پیش بیاید و به ارزیابی مجدد نیاز شود که ممکن است زمان با ارزشی صرف شود و رضایت مشتری را به خطر بیندازد.

- بهرهگیری از الگویی محدود:

برای معرفی محصول جدید و یا محصولات فصلی، آنالیز ABC کمکی به شما نخواهد کرد. به عنوان مثال، یک محصول جدید ممکن است به دلیل نداشتن سابقه خرید، حجم فروش پایینی داشته باشد.

آنالیز ABC دیدگاه تاحدی ثابت در مورد تقاضا دارد و با تغییر و نامشخص شدن تقاضا، ناکارآمدی در مدیریت موجودی حاصل می شود.

- استخراج کم اطلاعات:

اطلاعات طبقاتی ABC ممکن است تمام دادههای آماری یا جزئیات مورد نیاز برای تصمیمگیریهای دادهمحور و استراتژیک را فراهم نکند.

- مصرف بالای منابع:

اهمیت دادن بیش از حد به مسائل پیش پا افتاده که تحت عنوان bikeshedding (یعنی صرف انرژی بیش از حد برای مسائل کم الویتتر) شناخته میشود پیامد ناخوشایندی از آنالیز ABC میتواند به وجود آورد. از آنجایی که تجزیه و تحلیل ABC به راحتی قابل درک است، کارکنان ممکن است نظرات خود را ارائه کنند یا تحلیل مخصوص خود را درخواست کنند که این موضوع بیش از آنکه ابزار صرفهجویی زمان باشد، مصرف کننده منابع است.

- ارزش نادیده گرفته شده:

آنالیز ABC اهمیت محصول را به درآمد یا دفعات استفاده نسبت میدهد، اما برخی اقلام و کالاها ممکن است در این پارادایم نگنجند. مثلا کالاهای داخل ویترین یک خردهفروشی ممکن است به ندرت به فروش برسند، اما به دلیل جذابیتشان، مشتریان زیادی (مشتریانی که حتی شاید کالای دیگری بخرند) را جذب میکند. در صنعت هوافضا، یک قطعه خاص هواپیما ممکن است به تنهایی به کار نیاید و ارزش کمی داشته باشد اما ممکن است در ساختار هواپیما نقش مهمی را در تامین ایمنی داشته باشد.

- عدم تطابق سیستمی (ناهمسانی):

تحلیل موجودی به روش ABCبا سیستمهای هزینهیابی سنتی مغایرت دارد و با الزامات اصول حسابداری پذیرفته شده همگانی (GAAP) مطابقت ندارد. و اگر مجبور باشید با چندین سیستم حسابداری و مالی کار کنید علاوه بر ناکارآمدیها، هزینههای نیروی کار شما نیز افزایش مییابد.

- مشکلات کمبود یا مازاد عرضه:

یکی از ضعفهای آنالیز ABC این است که به ارزشهای مبتنی بر دلار توجه دارد، نه حجم گردش موجودی ، بنابراین خطر تمام شدن کالاهای طبقه های B یا C وجود دارد و برعکس این مسئله نیز ممکن است پیش بیاید.

اگر کالاها را بدون بازنگری منظم دوباره سفارش دهید کالاها با طبقه پایین مازادی خواهید داشت که درانبار موجودی انباشته میشود.

- ریسک:

با اینکه کالاهای طبقه B و Cمانند کالاهای طبقه A از ارزش بالایی برخوردار نیستند اما این بدان معنی نیست که این طبقه از کالاها هیچ ارزشی ندارند. از جمله محدودیتهای آنالیز ABC میتوان به خطر از کهنه شدن و یا آسیب دیدگی اقلام دارای مازارد موجودی اشاره کرد. همچنین آن دسته از موجودی اقلام که معمولا شمارش و یا کنترل نمیشوند نیز ممکن است در معرض سرقت قرار بگیرند.

- استانداردسازی اجباری:

شیوه آنالیز ABC تنها در صورتی موفقیتآمیز است که اقلام از فیلتر استانداردسازی مواد شامل نحوه نامگذاری، انبارش و رتبهبندی و کنترل مداوم رد شده باشند.

- طبقهبندی دلبخواهی:

در آنالیز ABC به غیر از وجود مرزهای پیشفرض و از پیش تعیینشده یا توافق در مورد استاندارهای هر طبقه، طبقهبندی کالاها بستگی به قضاوت حرفه ای مدیران موجودی دارد. بنابراین آنالیز ABC فرایندی نسبتاً سلیقهای است.

- محدودیتهای کسبوکار:

آنالیز ABC برای شرکتی که ارزش مصرف سالانه یکسانی از اقلام موجودی طبقات مختلف کالاهای خود دارد، کارآمد نیست. برای مثال شرکتهایی که نمونه یکسانی از یک کالا ( شکلات، میخ و یا جوراب) می فروشند ممکن است کالاها را نتوانند براساس اصل پارتو دستهبندی کنند.

- مصرف بالای منابع:

شرکتهایی که دارای تعداد قابل توجهی از اقلام هستند باید به تعداد کارمندانش بیافزایند یا تجهیزات ویژهای خریداری کنند تا با بهره گیری از دسته بندی به روش ABC، موجودی اقلام متنوع خود را کنترل کنند.

چگونه آنالیز ABC را انجام دهیم؟

برای آنالیز ABC ابتدا هدفتان را مشخص کنید و سپس به جمعآوری اطلاعات مورد نیاز جهت طبقه بندی کالاها بپردازید. زمانی که طبقهبندی انجام شد، باتوجه به دادههای به دست آمده کنترل موجودی و تصمیم گیری در مورد آن صورت میگیرد.

حال بیایید اجرای آنالیز ABC را گام به گام پیش ببریم:

۱. شناسایی هدف:

آنالیز ABC میتواند به شما کمک کند تا به یکی از دو اهداف زیر دست یابید:

- کاهش هزینه های تدارکات

- افزایش جریان نقدی (افزایش فروش) با بهینهسازی سطح موجودی کالاهای مناسب بر پایه خرید مشتریان یا تولید

۲. جمعآوری داده :

عمومیترین دادهای که باید گردآوری شود، هزینه سالانه صرفشده برای هر قلم کالا است. این دادهها بیشتر مربوط به خرید مواد خام است. اگر محاسبه آن آسان باشد، می توانید داداههای دیگری از جمله حاشیه سود ناخالص و دادههای سفارشدهی و نگهداری موجودی اقلام را جمعآوری کنید.

۳. مرتب سازی براساس کاهش ترتیب اثر:

از فرمول آنالیز ABC برای ترتیببندی سفارش موجودی هر کالا با توجه به میزان هزینهای که برایش صرف شده است، از بالاترین تا پایینترین تاثیر، استفاده کنید.

۴. محاسبه میزان تاثیر فروش:

تأثیر موجودی هر کالا بر فروش را به صورت درصدی اینگونه محاسبه کنید هزینه سالانه اقلام تقسیم بر مجموع کل اقلام مصرف شده

% تأثیر = (هزینه سالانه اقلام) / (مجموع کل اقلام مصرف شده) * ۱۰۰

۵. مرتب سازی کالاها در دستههای خرید:

با مشخص شدن طبقهٔ کالاها میتوانید بر روی مذاکرات قراردادها، انتخاب تامینکنندگان، تغییر استراتژی منابع یا استقرار یک سیستم تدارکات دیجیتال متمرکز شوید. با ایجاد تغییرات در این زمینه ها صرفه جویی قابل توجهی فراهم می شود یا از در دسترس بودن اقلام طبقه A مطمئن می شوید. به جای قانون ۲۰/۸۰ دیدگاه جامعی داشته باشید.

۶. تحلیل طبقه کالاها:

وقتی از مرحله دستهبندی و مدیریت راهبردی هزینهها گذر کردید، نوبت آن است که با بررسی و مرور مداوم این طبقهبندی، بر میزان موفقیت یا شکست تصمیمات خود نظارت کنید.

بهروشهای آنالیز به روش ABC

تحلیل به روش ABC بهترین روشی است که بر پایدارسازی سطح موجودی، فروش و توجه بر اتفاقاتی که سطح یا ارزش موجودی را تحت تاثیر خود قرار میدهند، تکیه دارد. استفاده از تکنولوژی، بهترین روش مدیریت موجودی است که فرایند را به صورت یکپارچه به سرانجام میرساند.

هنگام تحلیل به روش ABC بهروشهای برتر زیر را به کار بگیرید:

۱. طبقهبندی اقلام را ساده نگه دارید:

کالاها را با توجه به اینکه چند بار در سازمان شما گردش دارند (میزان ورود و خروج اقلام در انبار موجودیها) طبقهبندی کنید. این نوع کالاها، بیشتر در معرض کمبود موجودی قرار میگیرند.

همچنین میتوانید کالاها را بر اساس ارزش یا حاشیه سود ناخالص دستهبندی کنید. گرانترین کالاها در طبقه A، کالاهای با قیمت متوسط در طبقه B و پایین ترین قیمت کالا در طبقهC دستهبندی میشوند.

۲. سطح خدمات و کار را همزمان با هم تعیین کنید:

سطح خدمات را براساس یک طبقه از کالاها ارزیابی کنید. کالاهای طبقه A در رأس اهداف قرار دارند، در صورتی که محصولات طبقه آخر از کمترین ارزش در هدفگذاری برخوردار است. به عنوان نمونه مدیران ۱۰ ساعت به بررسی ۱۰۰ مورد از اقلام طبقه A صرف میکنند و ۱۰ ساعت به بررسی ده هزار مورد از اقلام طبقه C.

به کمک طبقهبندی شمارش دورهای کالاها را برنامهریزی و زمانمند کرده و اطمینان حاصل کنید که شمارش دورهای کالاهای طبقه A (اقلامی که بیشترین و مهمترین تاثیر بر عملکرد فروش رادارند) با تناوب بیشتری از از کالاهای طبقهB و C صورت گیرد.

۳. شاخصهای کلیدی عملکرد را بر اساس طبقهٔ کالاها دستهبندی کنید:

برای هر طبقه شاخصهای کلیدی عملکرد (KPI)، گزارشها و داشبوردهای اختصاصی تعریف کنید.

۴. بررسی عملکرد را به اجرا بگذارید:

همزمان با نگهداشت کامل موجودی و یا در کنار برنامهها و قوانینی که به طبقهبندی ABC وابسته است، به بررسی عملکرد بپردازید.

۵. موجودی مازاد را بازبینی کنید:

بررسی کنید که آیا سطح موجودی مازاد فعلی شرکت شما منطقی به نظر میرسد یا خیر؟ بسته به وضعیت اقتصادی موجودی مازاد ممکن است ریسک و هزینههای نگهداری غیرضروری به همراه داشته باشد. اگر نگهداری این موجودی مازاد، منطقی است آن را به شیوهای صحیح طبقهبندی کنید.

۶. مدیریت تمام مکانهای نگهداری:

مدیران زنجیره تامین باید این امکان را داشته باشند که موجودی را در تمام مکانهای فیزیکی نگهداری کنترل کنند. (این بیشتر مربوط به شرکتهایی دارای شعب متعدد است.)

۷. شمارش کالاهای در راه (Inventory in Transit):

وقتی موجودی بین مکانهای مختلف جابهجا میشود، زمان بین تاریخ بارگیری و دریافت را ردیابی کنید. این چنین ممیزیهایی، سوابق موجودی را مرتب نگه میدارد و به شما اطمینان میدهد که هر خسارت یا ضرری را ثبت کردهاید.

۸. دوباره هدفمند طبقهبندی کنید:

هنگامی که کالاها را مجدد طبقهبندی میکنید انعطاف پذیر باشید. زیرا ممکن است موجودی به صورت دوره ای به دلیل تغییرات بازار، تغییرات در پایگاه مشتری و یا عادات خرید، محصولات جدیدی که محبوبیت پیدا میکنند و یا تغییر در KPIها و یا استراتژی کسب و کار شما بازنگری شود.

۹. میزان فروش و موجودی را مرتب بررسی کنید:

ارتباط بین فروش و موجودی را پیدا کنید. با افزایش فروش، گردش موجودی افزایش مییابد و شما باید طبق یک زمانبدی از قبل تعیینشده انبار را مجدد شارژ و سطح موجودی را بازیابی کنید. از طرفی، رکود در بازار ممکن است شما را به بررسی مجدد طبقههای اقلام و سطح موجودی مجبور کند. بر حسب طبقه بندی، قیمتگذاری و همچنین استراتژیهای تبلیغاتی و پیشنهادی خود را بازبینی کنید.

۱۰. از تکنولوژی و دادههای بهدستآمده بهره ببرید:

مدیران موجودی با بهره گیری از سیستم های نرمافزاری، برای انجام فرایند بازپرسازی (replenishment) انبارها، تشخیص روند افزایش تقاضا و پرهیز از مشکلات مربوط به تحویل سفارشات استفاده می کنند. از دادههای به دست آمده برای مدیریت زمان تدارکات سفارشات (Lead Time) و برنامهریزی تقاضا استفاده کنید.

استفاده از تحلیل ABC برای شمارش دورهای

شمارش دورهای اقلام یک مدل کاهش تدریجی از شمارش موجودی فیزیکی در زمانهای تعیین شده در طول سال است. شیوه آنالیز ABC تضمین میکند که کالاهای با ارزش و با حجم بالا به صورت مرتب شمارش میشوند.

شمارش دورهای سیستمی مبتنی بر «نظارت و موازنه» (Check and Balances) است تا این اطمینان حاصل شود که موجودیهای ثبت شده در سیستم مدیریت موجودی دقیق است. به کمک طبقه بندی می توان برای شمارشهای دورهای منظم، جدولی زمانی ترتیب داد. شمارشهای دورهای منظم بیشتر بر اقلام طبقه A تمرکز دارد- طبقهای که نسبت به اقلام طبقه B بیشترین و قابلتوجهترین اثر بر عملکرد فروش را دارد.

چگونگی پیادهسازی مدیریت موجودی به روش آنالیز ABC

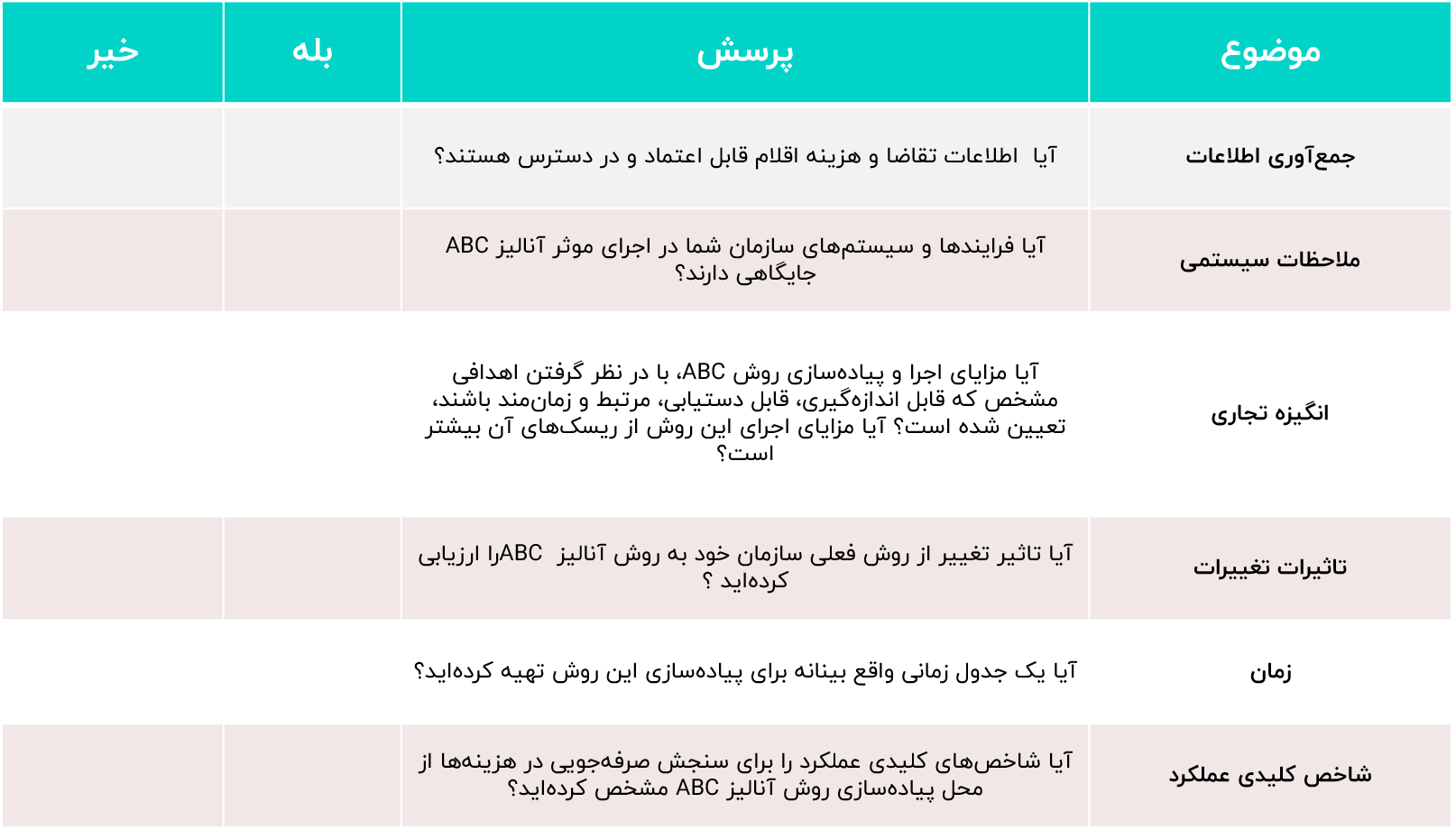

برای اجرای بهتر تحلیل ABC، در اولین قدم ارزیابی کنید که آیا این روش برای کسب و کار شما کارآمد است یا خیر؟

با پرسیدن سوالاتی اساسی از فرضیات اجتناب کنید و زمانی شروع به پیاده سازی این روش کنید که تمام الزامات لازم برای اجرای آن مهیا باشد.

با پاسخ به پرسشنامه زیر میتوانید آمادگی خود را برای پیادهسازی این روش اررزیابی کنید. (اگر پاسخ شما به هر یک از سوالات زیر «خیر» باشد به این معنی است که هنوز برای آنالیزABC آماده نیستید.

پرسشنامه مدیریت موجودی به روش ABC

پرسشنامه مدیریت موجودی به روش ABC

کاربرد آنالیز به روش ABC در صنایع مختلف

هر کسبوکاری می تواند از آنالیز ABC بهره مند شود. شرکتها و سازمانهایی در سراسر جهان از این روش برای بهبود فرایندها و افزایش سودآوری استفاده میکنند.

حالا ببینیم کسبوکارها در صنایع مختلف چگونه قانون ۲۰/۸۰ (برگرفته از قانون پارتو) و روش آنالیز ABC را در سازمانشان به کار میگیرند؟

- خرده فروشی:

خرده فروشان به کمک آنالیز ABC بررسی میکنند که کدام محصول برای سازمانشان سودآورتر است، سپس با توجه به دادههای به دست آمده محصولات سودآورتر را در مراکز خرده فروشی افزایش میدهند و همچنین با این روش اطمینان مییابند که موجودی به انداره کافی در دسترس باشد.

- خودروسازی:

تولیدکنندگان خودرو میتوانند با شیوه تحلیلABC کارایی کارگران خط تولید را ارزیابی کنند، جزئیاتی از بهرهوری منابع به دست بیاورند و مشخص کنند چه تجهیزاتی بالاترین عملکرد را دارند. همچنین کنترل موجودی پیشزمینه را برای مواد خام ضروری و اطلاعات ارزشمند فراهم می کند تا قراردادهای جدید و بهتری با تأمینکنندگان بسته شود.

- انبارداری:

آنالیز ABC و تقسیم بندی در انبار به کنترلکننده موجودی این اجازه را میدهد که موجودیهای با ارزش بالا را بهتر مدیریت کند تا در واقع میزان مناسبی از موجودی ر ا ذخیره داشته باشند که با کمبود موجودی مواجه نشوند. همچنین براساس دادههای به دست آمده میتوان در مورد محصولات فروخته شده و کالاهایی که چرخه عمرشان به پایان رسیده بازنگری داشته باشید.

- تولید:

آنالیز ABC در محیط تولید کمک میکند تا حاشیه سود را به کمک طبقهبندی ۲۰٪ از محصولات برتر براساس هزینه کالا، افزایش دهد. تولیدکنندگان میتوانند از این تحلیل برای تعیین اغلب قطعات و مواد مورد نیاز آن محصولات برتر و نیز حاشیه سود بهره ببرند. تولید کنندگان حتی میتوانند براساس یافتههاشان از آنالیز ABC، افراد، زمان و مواد را برای تاثیرگذاری بیشتر الویتبندی کنند.

تاریخچه آنالیز ABC

ظهور آنالیز ABC به اوایل دهه ۱۹۰۰ برمیگردد زمانی که ویلفردو پارتو «قانون اندک افراد اساس» (The law of the few) را بنیان نهاد و وارد اقتصاد کرد. امروزه آنالیز ABC یکی از ستونهای مدیریت موجودی محسوب میشود.

دهه ۱۹۰۰: ویلفردو پارتو، اقتصاددان، قانون ۸۰/۲۰ را کشف کرد، در این قانون درآمد از نسبتی معکوس با توزیع تبعیت میکند. از زمانی که او این اصل را در سال ۱۹۰۶ کشف کرد و به کاربردهای آن در اقتصاد، صنعت، علم و جامعه شناسی اشاره کرد، این اصل در سراسر جهان در رشته های مختلف مورد استفاده قرار گرفت.

دهه ۱۹۵۰: جوزف ام جوران و ویلیام ادواردز دمینگ از بنیانگذاران و شارحان اصل مدیریت کیفیت بودند(QM) – اصلی که متکی بر آنالیز ABC است. این اصل به اقتصاد ژاپن پس از جنگ نیز کمک معجزهآسایی کرد.

دهه ۱۹۶۰: بر اساس مفاهیم مدیریت کیفیت، اصل مدیریت کیفیت جامع (TQM) مفهوم ABC را به کار میگیرد و در اواخر دهه ۱۹۸۰ و اوایل دهه ۹۰ به محبوبیت گستردهای میرسد.

دهه ۱۹۷۰: بارکد UPC یا همان کد جهانی محصول (ابزاری مفید برای تولیدکنندگان و خرده فروشان برای پیگیری موجودی و اطلاعات کالا( و اسکن در سال ۱۹۷۴ در خرده فروشی مورد استفاده قرار گرفت. در سال ۱۹۸۱ وزارت دفاع آمریکا یک سیستم کنترل موجودی مبتنی بر بارکد را پیادهسازی کرد. بارکد و اسکن، محصولات را در طول چرخه عمرشان خیلی سادهتر ردیابی میکنند و از روش آنالیز ABC مبتنی بر مدیریت موجودی پشتیبانی میکنند.

دهه ۱۹۸۰: اصل ناب شش سیگما کاملا به حذف مازادها در تولید اشاره دارد. استفاده از آنالیز ABC در ارتباط با رویکردهای ناب در دهه ۸۰ آغاز شد و تا امروز ادامه دارد.

دهه ۱۹۹۰- تا امروز: سیستم برنامهریزی منابع سازمانیERP) ) یک مرکز پایگاه داده که شامل اطلاعاتی ضروری از موجودی ها است- از تحلیل موجودی به روش ABC و کاربرد آن در ترکیب با سایر روشهای مدیریت موجودی پشتیبانی میکند. امروزه از سیستم های ERP در سراسر جهان در مدیریت موجودیهای طبقهبندی شده استفاده میشود.

راهکار مدیریت کالا و قطعات یدکی پگاه آفتاب تنها یک نرمافزار نیست. بلکه مجموعهای از خدمات و راهکارهای نرمافزاری است که از طریق آن، متناسب با شرایط و نیازمندیهای سازمان و استانداردهای موجود بهینهترین نظام طبقهبندی را تعیین و پس از استخراج کلاس کالاها و قطعات، مکانیزم شناسایی معین و مشخصههای تکمیلی هر طبقه از کالا را مشخص خواهیم کرد. در گام بعدی، تشکیلات و گردشکار شناسایی کالاهای جدید و بازشناسایی کالاهای موجود را طراحی و در نرم افزار مدیریت کالا و قطعات یدکی پگاه آفتاب پیادهسازی خواهیم کرد. در پایان بر اساس شناسایی انجامشده و بهروش تعیینشده برای کدینگ کالا و قطعات، کدگذاری اقلام در نرمافزار انجام خواهد شد.

ما در این راهکار هدفمان ارائهٔ خدمات و ابزاری نرمافزاری است که سیستم مدیریت کالا و قطعات یدکی را در امتداد مدیریت انبار و موجودیها، مدیریت زنجیرهٔ تامین کالا و مدیریت نگهداری و تعمیرات به خدمت بگیرد.

مترجم: شهره خشکباری

با سلام و تشکر از مطلب مفیدتون